Decreto Legislativo 194/2024

Desideriamo informarvi sulle significative modifiche introdotte dalla Legge di Bilancio 2025 riguardanti il regime forfettario, un’opzione fiscale agevolata per i contribuenti con partita IVA. Queste novità sono state pensate per rendere il regime più accessibile e vantaggioso per una platea più ampia di lavoratori.

Principali Modifiche introdotte nel 2025

Il limite massimo di reddito da lavoro dipendente o assimilato per accedere al regime forfettario è stato elevato da 30.000 euro a 35.000 euro. Questo significa che un numero maggiore di persone potrà beneficiare delle agevolazioni fiscali pur avendo un lavoro da dipendente.

È ora possibile avere contratti misti, il che consente di mantenere il regime forfettario anche se si lavora prevalentemente per un datore di lavoro. Questa novità offre maggiore flessibilità a chi svolge sia attività autonoma che lavoro dipendente.

L’imposta sostitutiva rimane al 15%, con una riduzione al 5% per le nuove attività nei primi cinque anni. Questa riduzione è applicabile a condizione che il contribuente non abbia esercitato attività simili nei tre anni precedenti.

I requisiti per accedere al regime forfettario rimangono sostanzialmente invariati, con un limite di ricavi o compensi non superiori a 85.000 euro annui. Tuttavia, l’aumento della soglia di reddito da lavoro dipendente apre nuove opportunità per molti contribuenti.

A partire dal 1° gennaio 2025, i rimborsi spese non concorreranno più a formare il reddito imponibile del contribuente forfettario, né dal punto di vista fiscale né previdenziale. Inoltre, non contribuiranno al calcolo del limite di ricavi o compensi.

Queste modifiche rendono il regime forfettario più attraente e accessibile, consentendo una migliore conciliazione tra lavoro dipendente e attività autonoma.

Vantaggi

Ricordiamo gli altri vantaggi del regime forfettario.

Il regime forfettario è un’opzione fiscale vantaggiosa per imprenditori e professionisti, offrendo semplificazioni contabili e fiscali.

- Aliquota Fiscale Semplificata: L’imposta sostitutiva è fissata al 15% o al 5% per le start-up, applicata sul reddito imponibile, che per professionisti e lavoratori autonomi è il 78% del fatturato totale, ma questa percentuale varia in funzione del codice

ATECO di appartenenza. - Esenzione dall’IVA: Non è necessario applicare l’IVA sulle fatture emesse, riducendo così il carico burocratico.

- Semplificazione Contabile: Non ci sono obblighi di registrazione delle fatture o tenuta dei libri contabili, rendendo la gestione fiscale molto più facile.

- Limiti di Fatturato: È possibile operare nel regime forfettario fino a un fatturato massimo di 85.000 euro annui.

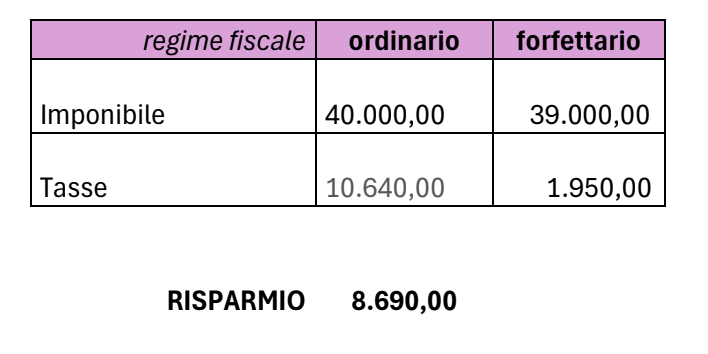

Esempio concreto

Calcoliamo la tassazione per un professionista con fatturato di 50.000 euro in caso di adesione al regime forfettario e ordinario (per semplificare non consideriamo contributi previdenziali e rimborsi spese); ipotizziamo che il professionista abbia sostenuto spese per 10.000 euro.